Muchos de los que siguen a la Reserva Federal argumentarían que la Reserva esperó demasiado para subir las tasas cuando la inflación comenzó a repuntar en 2021. Ahora que la inflación ha disminuido, los funcionarios pueden postergar la reducción de las tasas y decir que una vez más están a la defensiva. El riesgo de esperar demasiado para recortar las tasas es que las tasas de interés más altas finalmente puedan pasar factura a una economía que hasta ahora ha sido fuerte a pesar de las expectativas generalizadas de una desaceleración significativa.

El Comité Federal de Mercado Abierto (FOMC) se encuentra en la «última milla» de la lucha contra la inflación provocada por la pandemia de coronavirus. El índice de precios del gasto de consumo personal (PCE), que los funcionarios utilizan como indicador de inflación, aumentó un 1,8% interanual en febrero de 2021, pero aumentó un 5,6% en febrero de 2022, la tasa de crecimiento más rápida en 40 años. Bloomberg Economics (BE) espera que el índice de precios básico PCE aumente un 2,8% en febrero. Si esto realmente sucede, estaremos a más de tres cuartas partes del camino desde el máximo de hace dos años hasta el objetivo del 2%.

Sin embargo, en la reunión del FOMC del 19 y 20 de marzo, los funcionarios decidieron por unanimidad mantener el rango objetivo para la tasa de política clave, la tasa de fondos federales, en 5,25-5,5%. El tipo de interés se ha mantenido en este nivel desde el verano pasado.

El FOMC mantiene su previsión de tres recortes de tipos de interés este año, con menos previsiones para 2025 (3).

Índice básico de gasto en consumo personal de EE. UU.

Cambiar de año en año

Fuente: Datos de la Oficina de Análisis Económico compilados por Bloomberg

¿Por qué el retraso? Una razón es que los datos de inflación de enero y febrero mostraron un ritmo más lento que los seis meses anteriores.Me sentí letárgico. Pero estos últimos datos no explican del todo la reticencia a recortar los tipos. El presidente de la Reserva Federal, Jerome Powell, dijo a finales de enero, antes de que se publicaran estas cifras, que sería prematuro empezar a recortar los tipos de interés en marzo.Expresó sus pensamientos claramente.

«Una cosa que me sorprende es que hay un poco más de fuerza en el FOMC que en la última milla de la inflación», dijo David Mericle, economista jefe para Estados Unidos de Goldman Sachs Group. «Es instructivo. Hay un gran grupo que se preocupa por esto». En diciembre del año pasado, Mericle esperaba que los recortes de las tasas de interés comenzaran en marzo de 2024, pero retrasó su pronóstico hasta junio.

La Reserva Federal estadounidense no es la única que no ha dudado en recortar los tipos de interés. El Banco de Inglaterra (Banco Central Británico) también dejó sin cambios su tipo de interés oficial el día 21. Los inversores esperan que el banco central comience a flexibilizar sus tipos en junio, al igual que las expectativas del mercado de un recorte de tipos del Banco Central Europeo (BCE). Mientras tanto, el Banco Nacional Suizo (BNS) elevó inesperadamente su tipo de interés oficial el día 21.Lo bajé. Este es el primer recorte de tasas de interés en 10 países y regiones importantes desde que disminuyó la pandemia de coronavirus.

El Banco de Inglaterra mantiene los tipos de interés sin cambios: dos halcones retiran sus peticiones de subida de tipos (3)

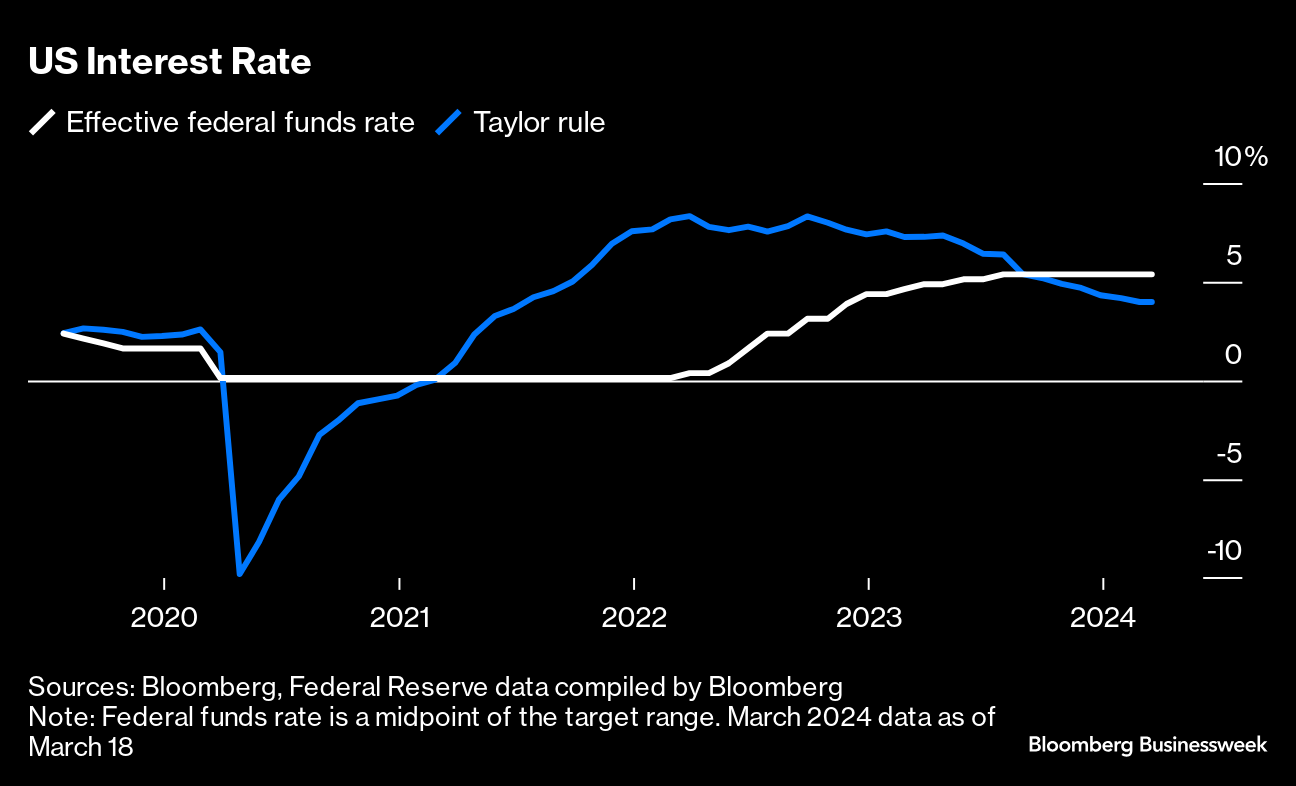

Los lentos recortes y subidas de tipos del FOMC se pueden explicar más fácilmente utilizando la regla de Taylor. La regla de Taylor es una fórmula relativa que determina la tasa de interés adecuada en función de las tasas de inflación y desempleo.

La norma exigía subidas de tipos a principios de 2021, cuando la inflación empezó a repuntar, pero el banco central esperó un año completo para empezar a ajustarlas. El último aumento de tarifas en julio de 2023 se ha retrasado al nivel prescrito según la norma. Después de eso, las reglas sugieren que las tasas de interés deberían bajar al 4%. Esto se debe a que la presión alcista sobre los precios ha disminuido y el mercado laboral se ha debilitado, pero las autoridades aún no han actuado.

tasa de interés estadounidense

Fuentes: Bloomberg, datos de la Reserva Federal compilados por Bloomberg

«Es posible que veamos a la Reserva Federal prestando más atención a su mandato de inflación que al pleno empleo», dijo Ryan Sweet, economista jefe de Oxford Economics para Estados Unidos, en una revisión del 15 de marzo de las implicaciones de la regla de Taylor. Tal y como se indica en el informe de investigación. . Pero incluso después de ajustar la fórmula para ignorar el empleo y centrarse sólo en la inflación, los funcionarios descubrieron que todavía estaban rezagados en el recorte de las tasas de interés. «La regla de Taylor tiene sus límites y el FOMC tiene discreción en la conducción de la política monetaria, y la agencia espera demasiado para recortar las tasas para garantizar que la inflación esté contenida», escribió.

Titulo original:La Reserva Federal retira los recortes de tipos en contra de los libros de texto (1)(parte)